Tiếng

là “đại gia ngân hàng” nhưng nếu tính thẳng thắn ra chắc chắn nhiều đại

gia dù có bán hết tài sản đi cũng không thể trả hết nợ tại các ngân

hàng – T.S Lê Xuân Nghĩa.

T.S Lê Xuân

Nghĩa cho biết quyết tâm của Chính phủ trong việc ngăn chặn tình trạng

lũng đoạn tại ngân hàng: Đồng tiền đầu tư vào ngân hàng phải là đồng

“tiền sạch” 12 đời (đời - đi qua 1 chủ sở hữu).

Theo nguyên phó

Chủ tịch Ủy ban Giám sát Tài chính Quốc gia – ông Lê Xuân Nghĩa, tình

trạng lũng đoạn tại các ngân hàng đã được Ủy ban Giám sát Tài chính Quốc

Gia chỉ ra và báo cáo lên Thủ tướng Chính phủ cách đây 2 năm.

Quy định của

luật hiện hành thì cá nhân và những người liên quan không được phép sở

hữu quá 20% tổng số cổ phần tại một tổ chức tín dụng, nhưng trên thực tế

có những người sở hữu lên đến 50% thậm chí 60%.

Ông Nghĩa châm

biếm rằng, đó là ngân hàng của “choa” (tao) chứ không phải ngân hàng của

cộng đồng, nhân dân, ngân hàng của đất nước.

Chính vì thế chỉ ở Việt Nam mới

có chuyện mẹ làm chủ tịch HĐQT, con gái làm tổng giám đốc, con trai làm

phó tổng giám đốc… Việc này đã diễn ra trong vòng nhiều năm, nó như một

góc xa lạ đối với thị trường tài chính quốc tế.

Trước đây,

chúng tôi (Ủy ban Giám sát Tài chính Quốc gia) đã cảnh báo đây được xem

là nguy cơ lớn nhất đe dọa đến an ninh của hệ thống tài chính tại Việt Nam.

“Vĩnh

viễn chúng ta không thể xóa được nợ xấu, hệ thống ngân hàng không thể

lành mạnh nếu điều này không được chấm dứt. Bởi lẽ, ngay từ đầu việc

người góp vốn đã không minh bạch” – ông Nghĩa nói.

Tiền ở đâu ra?

Về tỷ lệ sở hữu là thế. Nhưng ông Nghĩa cũng đặt câu hỏi: Tiền đâu để những cá nhân đó có thể sở hữu số cổ phần đó?

Cách đây vài

năm NHNN có hàng loạt các yêu cầu về tăng vốn từ 500 tỷ đồng lên 1.000

tỷ đồng, rồi từ 1.000 tỷ đồng lên 3.000 tỷ đồng trong một thời gian rất

ngắn.

Giả sử, một cá

nhân đang sở hữu 30% cổ phần tại một ngân hàng có vốn điều lệ là 1.000

tỷ đồng, thì khi ngân hàng đó tăng vốn điều lệ lên mức 3.000 tỷ đồng, cá

nhân đó muốn duy trì tỷ lệ sở hữu của mình thì đồng nghĩa với việc phải

có thêm 1.000 tỷ đồng để đóng vào.

Số tiền trên là quá lớn đối với một cá nhân cộng thêm thời gian để có được số tiền đó lại rất ngắn.

Do

đó, hầu hết các cá nhân này buộc phải “lao” vào sử dụng tất cả các công

cụ tài chính để "biến" tiền gửi của dân cư thành tiền của mình.

Cũng dễ hiểu vì

sở hữu ngân hàng sẽ đem lại lợi nhuận rất cao nên ít có ai bỏ lỡ cơ hội

này. Thống kê cho thấy, lợi nhuận cao nhất rơi vào khoảng 33%/năm.

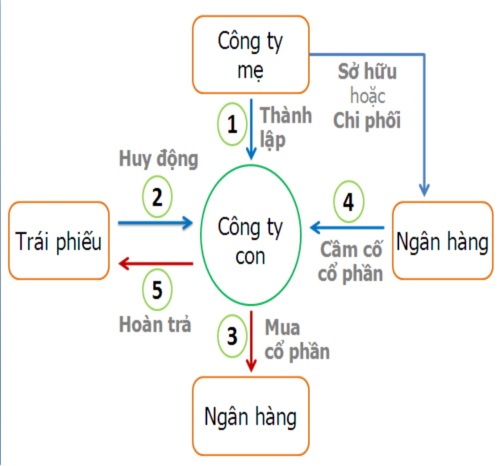

Ông Nghĩ chỉ ra

cách kiếm tiền để góp vào duy trì tỷ lệ sở hữu của những cá nhân sở hữu

tại các ngân hàng (tạm gọi là “đại gia ngân hàng”) cụ thể như sau:

thông thường là họ sẽ lập ra các công ty con và dùng chính công ty con

này để phát hành trái phiếu lấy tiền về đầu tư vào ngân hàng của mình

đang sở hữu hoặc các ngân hàng khác; sau đó lấy chính số cổ phiếu tại

ngân hàng mà mình nắm cổ phần về cầm cố vay vốn ngay tại ngân hàng của

mình và lấy số tiền cầm cố được này đi trả nợ trái phiếu.

Tiếng là

“đại gia ngân hàng” nhưng nếu tính thẳng thắn ra chắc chắn nhiều đại gia

dù có bán hết tài sản đi cũng không thể trả hết nợ tại các ngân hàng –

ông Nghĩa thẳng thắn nói.

Bởi lẽ, vòng

quay của trái phiếu ra cổ phiếu, rồi từ cổ phiếu thành tín dụng và từ

tín dụng trả trở lại cho trái phiếu thời gian quá ngắn.

Thời gian đó

chưa đủ để cổ phiếu đó sinh lời để trả lại tiền cho trái phiếu. Chính vì

thế nợ xấu của các “đại gia ngân hàng” tại các ngân hàng là tương đối

lớn.

Tiền phải "sạch" 12 đời

Thủ tướng Chính

phủ cũng đã rất bức xúc về tình trạng này và yêu cầu phải làm rõ vấn

đề, đồng tiền đầu tư vào ngân hàng phải là đồng “tiền sạch” 12 đời (điều

tra nguồn gốc 12 đời), trước mắt hãy chứng minh được đó là đồng “tiền

sạch” 3 đời, ông Nghĩa cho biết.

Ông Nghĩa cho rằng, việc chống thao túng sẽ tiếp tục được Chính phủ làm quyết liệt và dứt khoát phải làm sớm để làm trong sạch hệ thống ngân hàng.

Tuy nhiên, để

đảm bảo không gây xáo trộn hệ thống thì cách thức xử lý có thể khác.

Chẳng hạn giao cho ngân hàng nhà nước xử lý hành chính, ép giảm tỷ lệ

xuống đúng như quy định, tịch thu số cổ phần dư thừa xung công quỹ…

Không có nhận xét nào:

Đăng nhận xét